On sait qu’un pays qui fait bénéficier les non-résidents qui y placent des capitaux, d’avantages fiscaux devient paradis bancaire/fiscal/centre financier offshore si les flux de capitaux circulent dans un contexte rendu plus attractif par le système fiscal et par le secret bancaire.

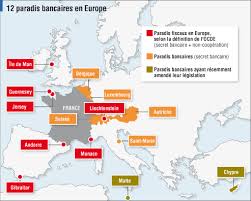

L’Union européenne a dressé une liste, dite « grise », de 47 pays dont 17 vraiment vilains petits canards qui relèvent de la liste dite « noire » (toutefois pas de sanctions formellement définies à ce stade et la dite liste noire ne regroupe que de petits centres financiers et oublie des paradis fiscaux comme la Suisse, le Luxembourg, les îles Caïman).

Mais les fameuses « listes » de mauvais élèves dressées par les 28 mousquetaires de l’Union européenne notamment … ne servent à rien ou presque – techniquement du moins – tant que la fiscalité directe reste l’apanage de pays souverains.

Et là n’est plus tellement la question compte tenu de la pression internationale (Europe, OCDE, G20, ONG telles Oxfam…) sur ces pays paradisiaques fiscalement parlant et de la régression de la portée du secret bancaire face à la demande d’Etats européens qui veulent récupérer leurs euros.

Classer comme « coopératif » devient leur arme, le vrai nœud du problème

Le Code général des impôts français parle ainsi de contribuables « soumis à un régime fiscal privilégié » et s’intéresse aux « Etats et Territoires non coopératifs ».

Il n’est pas interdit de placer de l’argent dans un « paradis fiscal »… mais si le pays en question a un régime fiscal privilégié (soit moins de la moitié de l’impôt qui serait dû en France dans les mêmes circonstances), le droit français prévoit des mesures pour imposer en France le revenu peu ou pas taxé dans l’autre pays. Et ce régime ne s’applique pas aux pays de l’UE, exclus du dispositif, sauf si l’administration prouve l’existence d’un « montage artificiel », (ce qu’elle cherche par ailleurs volontiers à démontrer).

Il n’y a là rien de plus que l’application de principes communautaires fondamentaux (liberté de prestation de services, liberté d’établissement notamment)…sous réserve habituelle d’abus de droit, principe consacré notamment par la Cour de Justice européenne.

En France, il n’y a pas de liste officielle de pays à régime fiscal privilégié mais compte tenu de ce que la France a un des taux d’impôt sur les sociétés (I.S) les plus élevés du monde (bientôt 28 puis 25%) beaucoup de pays seraient des paradis fiscaux vus de France…et la France elle-même est un paradis fiscal pour certaines activités/ structures exonérées d’IS ou à IS à faible taux (traitement fiscal des Jeunes entreprises innovantes, des fonds d’investissement, des sociétés de recherche et développement par exemple….et même si on s’appelle Sanofi).

Vu de notre fenêtre (comme de celle de nombre de fenêtres européennes) l’élément du débat devenu central est la notion d’Etats peu ou pas coopératifs, définis comme ne communiquant pas d’informations à l’administration fiscale française – il n’y en que 7 sur notre liste nationale – dont Panama; les autres pays – paradis fiscaux compris – donnent de l’information et le Français qui investit dans un pays coopératif voit ses revenus imposés en France le cas échéant.

Nombre de pays, et non seulement en Europe, se retrouvent dans ce type de problématique d’échanges croisés d’informations.

La Tunisie, mais par l’Irlande, Malte, Chypre…

Mais…. « Selon que vous serez puissant ou misérable… » (La Fontaine : les animaux malades de la peste), les règles du jeu sont variables. Ainsi, le 5 décembre dernier la Tunisie a eu la mauvaise surprise de se réveiller classée « juridiction non coopérative pour les sujets fiscaux » par l’Union européenne, malgré ses efforts pour « coopérer ».

Selon le Conseil européen, elle aurait en particulier pris des mesures fiscales préférentielles pouvant être regardées comme dommageables parce que concernant des « activités mobiles », autrement dit des activités sans actifs réels correspondants dans le pays.

(Il aurait d’ailleurs fallu plutôt évoquer les règles de « concurrence commerciale » définies par l’Organisation mondiale du commerce (O.M.C.) et non celles d’une justice fiscale…)

L’UE reproche à la Tunisie d’offrir un taux d’imposition plus favorable aux entreprises « totalement exportatrices », ce qui est pourtant logique pour un pays en voie de développement à la recherche permanente de devises.

La Tunisie cherche d’abord par ses dispositions fiscales, à garantir des emplois locaux puisque les exportateurs n’ont pas l’obligation de rapatrier leurs recettes.

Elle n’entre d’ailleurs dans aucun des critères d’Oxfam révélateurs de flux de capitaux à visée d’évasion fiscale.

(On rappelle que l’Irlande, Malte, Chypre offrent ce type de pratiques et de taux faibles sans encourir de foudres particulières de l’Union…).

Et les règles à la tête du client ?

La pratique du rescrit fiscal ou «tax ruling» est une prise de position formelle de l’administration fiscale du pays saisie par un contribuable en amont de toute imposition.

La règle du jeu est alors à la carte, individualisée, et la sécurité juridique du contribuable est garantie par le principe d’une légalité négociée qui s’imposera au système légal de ce même pays…et qui ne sera pas connue des autres pays. (La multinationale aura sans doute plus de chance que l’artisan du coin…).

Les rescrits luxembourgeois révélés dans le cadre du « scandale Lux Leaks » avaient défrayé la chronique en leur temps mais 22 pays de l’Union pratiquent le rescrit, dont la France.

Pratique de dumping fiscal et de concurrence par la fiscalité entre Etats, les rescrits ont toutefois contribué à lancer la machine communautaire en vue de l’échange automatique d’informations entre les administrations fiscales des Etats européens… Une certaine transparence fiscale donc; mais ni le grand public, ni la Commission, n’ont obligatoirement d’informations à ce jour sur le contenu de ces rescrits et il n’y a pas d’enquêtes possibles, pour distorsion de concurrence par exemple.

En 2015, la Commissaire européenne à la concurrence avait indiqué que la légalité de l’ensemble des dispositifs de rescrits fiscaux était contestable (cas Fiat au Luxembourg, Starbuck aux Pays – Bas).

En 2016, la même Commissaire a demandé à Apple de rembourser à l’Etat irlandais 13 milliards d’euros plus les intérêts au motif d’«aides d’Etat» contraires au droit européen de la concurrence puisqu’Apple ne soumettait pas les profits qu’elle rapatriait d’Europe en Irlande au taux normal d’imposition irlandais (taux très bas par ailleurs).

L’Irlande se hâtait alors de faire savoir qu’elle ne voulait pas de cet argent pour sauvegarder absolument sa politique des «rescrits».

Une imagination débordante

Ce 5 décembre 2017 une nouvelle liste de paradis fiscaux a été adoptée par les ministres des finances des pays de l’Union pour étendre la « liste noire » des paradis fiscaux version UE, suite à l’affaire des «Panama Papers».

Les Pays-Bas, l’Irlande, le Luxembourg, Malte candidats potentiels ont rapidement disparu de la liste initialement évoquée, mais Guam, Samoa, Namibie, Mongolie, les Palaos, Grenade, Bahreïn, Macau, Sainte-Lucie et autres endroits exotiques ne sont pas oubliés…le Qatar en a disparu, lui, le 4 décembre.

Les Etats – Unis (cf. en particulier le paradis fiscal qu’est le Delaware) n’y figurent évidemment pas, ni la Russie, etc…

Dans la foulée a été établie une liste complémentaire dite « grise » d’une quarantaine de juridictions/pays qui ont pris des engagements « forts » à changer leurs pratiques dans les mois à venir.

Pour faire bonne mesure une liste supplémentaire de huit autres pays, dite « Liste hurricane » concernant de petites îles en développement de la zone Caraïbe ayant été touchées par les ouragans de cet été a aussi été établie; ses membres ont quelques mois de plus (échéance février 2018) pour « changer leurs pratiques ».

Le respect ou pas des critères de Bruxelles sur l’échange automatique de données standards définies par l’OCDE (Organisation de coopération et de développement économique), le souci d’éviter l’implantation de sociétés offshore et l’acceptation des lignes directrices sur l’évasion fiscale des multinationales ont présidé à l’inscription ou pas sur ces listes.

Faut-il préciser que les pays de l’Union se sont exclus d’emblée de cette liste, censés qu’ils sont se conformer déjà au droit de l’UE en matière d’évasion et fraude fiscale…et que les sanctions éventuelles font débat et sont loin d’être acquises.

Bref, de listes en listes « à géométrie variable » – pour mémoire la liste noire version OCDE élaborée par le G20 en juin 2017 ne compte qu’un seul pays, Trinité-et-Tobago, celle établie par Oxfam 35, plus les 3 du 5 décembre précitées, plus toutes celles d’autres pays et de l’Union etc., etc., etc….on ne sait plus trop s’il faut rire, sourire ou pleurer de ce petit jeu des listes ou de bonneteau qui doit d’abord distraire des vraies questions le contribuable – électeur européen.

Mais communication seulement ou volonté réelle d’une certaine efficacité: quid de l’ACCIS ?

Tous les pays du monde cherchent évidemment à attirer des investisseurs grâce à l’arme fiscale (taux d’imposition très faible version Panama, Irlande, facilités pour élaborer des montages internationaux versions Luxembourg, Malte, Pays-Bas, Royaume-Uni, régimes spécifiques d’exonération et création massive de « niches fiscales » version France, taux facialement élevés mais bases d’impositions faibles, rescrits fiscaux dérogatoires par nature aux propres règles fiscales du pays qui les pratique…), l’imagination fiscale des Etats, des sociétés, des particuliers est sans limite.

Aller vers de vraies pistes de solutions ? Oui mais comment?

Le travail de fond effectué par la Commission et le Parlement pour harmoniser la base de calcul de l’impôt sur les sociétés au niveau européen (par le projet de directive Accis qui permettrait d’inclure les entreprises numériques dans une approche globale) se retrouve en concurrence directe (hasard?) avec l’initiative de quatre ministres des Finances européens (dont celui de notre gouvernement macronien) pour un mode de prélèvement fiscal européen spécifique pour les GAFA (Apple, Google, Facebook, Amazon) sur la base de leur chiffre d’affaires et selon les pays où il est réalisé.

Or, et suite au rapport de deux députés européens (Lamassoure, Tang), le projet Accis propose des solutions beaucoup plus opérationnelles et pour tous les types d’activité.

Le principe en est simple: les entreprises travaillant en Europe doivent payer l’impôt dans le pays où elles réalisent leurs bénéfices mais sur une base taxable européenne utilisant un seul référentiel au niveau européen, le taux de taxation restant défini souverainement par les Etats membres.

Pour les implantations non physiques (cas des quatre mousquetaires GAFA notamment) le rapport des deux députés propose d’affiner les critères de l’assiette commune consolidée pour l’impôt sur les sociétés en augmentant les facteurs de l’imposition déjà pris en compte (présence de main d’œuvre, d’un siège social ou d’établissement – «immobilisations» – , ventes par destination plus ajout proposé de la « collecte et de l’utilisation des données à caractère personnel des utilisateurs de services et de plateformes en ligne à des fins commerciales»).

Ces données sont nationales et localisables et un critère de pondération peut leur être affecté (la répartition de l’I.S sur les bénéfices entre Etats membres serait affectée de ce même critère de pondération par Etat).

L’optimisation dans les « petits paradis fiscaux », version Luxembourg ou Irlande, comme pour l’ensemble des bénéfices continentaux des grandes entreprises – numériques ou non – ne serait plus possible.

En conclusion, les pays vraiment amoureux du secret bancaire absolu, dits « non coopératifs », tendent à disparaître sous la pression internationale (Europe, OCDE, G20, ONG comme Oxfam, opinions publiques en général…) et les enjeux se précisent: souverainetés nationales sur les taux d’imposition mais sur une base fiscale européenne plus intégrée?

Version Accis pour une orientation européenne plus marquée par une harmonisation de règles du jeu et l’assujettissement des GAFA à un droit commun de la fiscalité européenne?

Ou ajout au meccano européen d’une imposition spécifique GAFA et petits calculs entre amis pour négocier chacun pour soi avec eux?

Ou poursuite du petit jeu des listes de moutons gris ou noirs pour faire patienter le bon peuple?

Et que devient dans tout ça la prise en compte de la nécessaire harmonisation sociale (par le haut de préférence) puisque les ressources nationales affectées au filet de sécurité sociale dépendent de l’impôt et des cotisations sociales?

Et quelles orientations pour les activités non localisées en Europe et les fiscalités induites?

Très vastes chantiers qui méritent d’autres débats qu’une communication opaque…

NB: Quant à moi je signe naturellement la pétition d’Oxfam; elle a au moins le mérite de contribuer à maintenir une pression citoyenne…en attendant de vrais débats sur les vrais enjeux!

C.R

https://actions.oxfam.org/france/mettons-fin-au-scandale-des-paradis-fiscaux/petition/