Nous publions ci-après un texte de Patrick Saurin paru sur Médiapart également disponible sur le lien https://cadtm.org/Grece-collectivites-locales-meme

L’auteur met en exergue les similitudes tant dans les causes de la dette et les solutions imposées par les banques et les élus politiques qui leur sont inféodés, entre la Grèce et les collectivités locales.

Il cite entre autres le cas de Mulhouse. Son article très complet et très référencié, est une contribution essentielle à la compréhension des enjeux et à la recherche d’autres solutions que celles trouvées, par exemple, par la municipalité de Mulhouse ou des collectivités comme le SIVOM et bien d’autres organismes.

Patrick Saurin est membre du Comité pour l’annulation de la dette du Tiers monde (en 2013). Il est l’auteur du livre « Les prêts toxiques : Une affaire d’état ».

Il est également membre de la Commission pour la Vérité sur la dette publique de la Grèce, créée le 4 avril 2015

Annulons les dettes illégitimes issues d’une escroquerie en bande organisée

Une Troïka « à la française »

Au moment où le peuple grec et son gouvernement se voient imposer un nouveau plan d’austérité par la Troïka et l’ensemble des autres gouvernements de la zone euro, en France, une autre troïka s’attaque aux collectivités locales. Depuis plusieurs mois, cette troïka made in France constituée par la Caisse Française de Financement Local (CAFFIL), la Société de Financement Local (SFIL) et Dexia Crédit Local, propose aux collectivités locales victimes des emprunts toxiques un deal qui présente toutes les caractéristiques d’une escroquerie commise en bande organisée.

Au-delà du caractère anecdotique d’avoir en commun un adversaire sans foi ni loi à trois visages, la Grèce et les collectivités publiques françaises partagent le fait d’être les victimes d’une machination qui opère de part et d’autre selon un scénario identique mettant aux prises des acteurs fort semblables.

Ces protagonistes se répartissent en deux camps : d’un côté, un pays et sa population, des collectivités et leurs habitants, de l’autre, des banques privées et des institutions publiques entièrement acquises à la cause des financiers. Le même scénario se répète invariablement : des banques privées consentent des prêts risqués à une entité publique (ici un État, là des collectivités), encaissent de substantiels profits, puis lorsque survient le risque dont elles sont à l’origine, au lieu de le prendre en charge conformément à leur vocation, elles le transfèrent sur la collectivité publique et les contribuables tout comme les pertes qu’elles auraient dû supporter.

Dans le cas grec, l’opération se réalise à travers un massif transfert de prêts à risque des banques privées vers les structures publiques. En 2009, les banques privées détenaient 80 % de la dette publique grecque que l’on savait déjà irrécouvrable, or en 2015, après les deux memoranda de 2010 et 2012, ce sont des institutions publiques et des États qui détiennent 80 % de cette même dette. Les banques privées se sont débarrassées de la « patate chaude ».[1]

En ce qui concerne la dette locale française, ces dernières années, les banques privées ont fait souscrire aux collectivités locales des emprunts structurés beaucoup plus rémunérateurs pour les prêteurs, mais beaucoup plus risqués pour les emprunteurs. La commission d’enquête parlementaire a estimé l’encours de ces emprunts à 43,9 milliards d’euros au 3e trimestre 2008 et a évalué à 18,8 milliards d’euros l’encours à risque de ces emprunts au 3e trimestre 2011.[2]

Le 31 janvier 2013, suite à la faillite de DEXIA qui avait commercialisé 70 % du stock des prêts structurés, l’État français a accepté de faire reprendre le véhicule de refinancement de Dexia Crédit Local, DEXIA Municipal Agency (DEXMA rebaptisée CAFFIL à cette occasion), par la SFIL, une structure 100 % publique [3] spécialement créée à cet effet. C’est donc la SFIL qui gère aujourd’hui le stock de 90 milliards d’encours de dette de DEXIA, dont 9,4 milliards d’euros d’emprunts toxiques représentant un risque estimé au moins au double de ce montant. [4]

Aussi bien en Grèce qu’en France, ces massifs transferts de risques et de pertes ont été réalisés à la suite à des décisions prises par les autorités publiques en dehors de tout processus et de tout contrôle démocratiques, avec pour toile de fond des principes de droit bafoués, des mensonges, des malversations et des fraudes. Tout cela au seul profit des banques et au préjudice des populations et des institutions publiques.

Nous allons nous attacher ici au cas des collectivités locales. Mais avant de rentrer dans le détail de la situation présente un petit retour en arrière est nécessaire pour le lecteur qui n’est pas au fait de la question des emprunts toxiques. [5]

Retour vers le passé

Les emprunts toxiques, appelés « emprunts structurés » dans la novlangue libérale, sont apparus à la fin des années 90 et au début des années 2000. Dexia, à l’époque banque leader (et dealer…) sur le secteur des collectivités locales, fut la première à proposer ce type de produits avant d’être suivie par les autres banques. Un emprunt toxique est un montage spéculatif dont l’unique vocation est de permettre à la banque de multiplier sa marge moyennant un risque qu’elle fait supporter par l’emprunteur. Grâce à une communication rassurante et en appâtant le client avec une première courte période de taux bonifié, les banques ont su profiter de l’inertie du législateur et de l’apathie des instances de contrôle pour abuser plus de 5 000 acteurs publics locaux, collectivités, établissements hospitaliers et organismes de logement social. L’opération était tellement rentable pour les banques qu’à la fin des années 2000, elles proposaient ces produits à leurs clients non seulement pour financer leurs investissements nouveaux, mais aussi pour renégocier l’encours de leur dette.

Tout allait pour le mieux dans le meilleur des mondes de la finance jusqu’à la crise de 2007-2008. Les prêts structurés révélèrent leur face cachée. Les taux des contrats explosèrent pour atteindre des 15 %, 25 % et même davantage, tandis que les indemnités de sortie atteignaient des montants faramineux, souvent supérieur au capital emprunté, rendant impossible le remboursement anticipé de ces emprunts par les acteurs publics locaux. Une commission d’enquête parlementaire fut mise en place au second semestre 2011, mais elle ne déboucha sur rien de concret. Confrontées à la mauvaise foi des banques et à leur refus de renégocier honnêtement les emprunts risqués, et face à l’inertie des pouvoirs publics, de nombreuses collectivités décidèrent de suspendre le paiement de leurs échéances et d’attaquer les banques en justice, à l’instar de la commune de Sassenage et du Conseil général de Seine Saint-Denis. Dès la fin de 2011, plusieurs décisions donnèrent raison aux collectivités [6]. On estime aujourd’hui à environ 200 le nombre de collectivités engagées dans une action en justice et à plus de 300 le nombre de procès en cours.

La crise de 2007-2008 porta un coup fatal à Dexia dont les pertes furent prises en charge par les contribuables de Belgique, de France et du Luxembourg. En 2011, ces trois États apportèrent au Groupe Dexia une garantie de 90 milliards d’euros. Puis, le 31 janvier 2013, le gouvernement français créa la Société de Financement local (SFIL), dont le capital est détenu à 75 % par l’État, à 20 % par la CDC et à 5 % par la Banque Postale chargée de reprendre le portefeuille de prêts aux collectivités de DEXIA, et notamment un encours « sensible » (comprendre « toxiques ») concernant environ un millier de collectivités. Ainsi, depuis le début de l’année 2013, lorsque les collectivités font condamner Dexia, c’est l’État qui est touché au porte-monnaie.

Plutôt que d’opter pour une solution éthique et juste en faisant payer aux banques le coût de leurs méfaits, le gouvernement socialiste, confondant son propre intérêt avec l’intérêt général, a préféré utiliser un artifice scandaleux pour se dédouaner de ses responsabilités.

La loi de validation : une forfaiture pour exonérer les banques

Cet artifice a consisté à faire voter par le Parlement une pitoyable loi de validation, dont l’objet était de rendre valables rétroactivement les contrats d’emprunt dépourvus de TEG ou dont le TEG était erroné [7], privant ainsi les collectivités de toute possibilité d’action sur cette base. Après une première tentative sanctionnée par le Conseil Constitutionnel le 29 décembre 2013, le gouvernement a fini par faire adopter son texte par le Sénat et l’Assemblée nationale, respectivement le 13 mai et le 10 juillet 2014[8].

Cette loi prévoit la mise en place d’un fonds de soutien pour prendre en charge une partie des pénalités liées au dénouement des emprunts toxiques, mais le recours à ce fonds est conditionné au renoncement des collectivités à agir en justice. En effet, l’Etat qui a repris les encours toxiques de Dexia souhaite dissuader les collectivités d’agir en justice contre les banques… car ce même Etat, endossant les habits de banquier en reprenant les encours de Dexia, se trouve désormais aux premières loges. Mais, même si la scélérate loi de validation empêche désormais les collectivités d’agir en justice sur la base du TEG absent ou inexact, elles disposent toutefois de plusieurs autres voies de droit pour attaquer les banques comme nous le développerons plus loin.

Le gouvernement a initialement doté le fonds de soutien de 1,5 milliard d’euros sur 15 ans (à hauteur de 100 millions d’euros /an) puis l’a doublé le 24 février 2015 lorsque la Banque Suisse a laissé évoluer le franc suisse en-dessous de barre des 1,20 euro (aujourd’hui 1 CHF = 1,04 €). De même le gouvernement a repoussé au 30 avril 2015 (au lieu du 30 mars) la date limite de dépôt des dossiers de demande d’aide. De son côté, La Fédération hospitalière de France qui avait obtenu pour les petits hôpitaux une aide de 100 millions d’euros sur 3 ans en avril 2014, a vu celle-ci complétée le 24 février 2015 par une enveloppe supplémentaire de 300 millions d’euros sur 10 ans.

Mais, les 400 millions d’euros destinés aux hôpitaux tout comme les 3 milliards d’euros alloués aux collectivités sur 15 ans (soit un rythme de 200 M€ par an) seront nettement insuffisants pour compenser les surcoûts des emprunts toxiques. En effet, comme la Commission des affaires sociales de l’Assemblée nationale l’a indiqué dans son rapport du 8 juillet 2015, les indemnités de sortie de certains emprunts représentent souvent plus de trois fois le montant du capital emprunté. [9] Dans les faits, l’aide ne couvrira qu’une partie des surcoûts. Selon la doctrine d’emploi du fonds de soutien [10], le montant de l’aide ne pourra dépasser 45 % du montant de l’indemnité de remboursement anticipé.

La décision tiendra compte de plusieurs critères, notamment l’importance de la dette de la collectivité et la part des emprunts toxiques les plus dangereux dans cet encours total. Le potentiel financier par habitant sera aussi pris en compte. En clair, pour plusieurs spécialistes, la somme ne devrait couvrir en moyenne que 25 % du montant de l’indemnité. Un simulateur est mis à disposition des élus afin de leur permettre de calculer cette aide, mais un courrier préfectoral prend bien soin de leur préciser que « ce simulateur ne saurait engager l’administration sur l’attribution d’une aide, ni sur le montant dont bénéficiera effectivement un demandeur éligible. »[11]

Selon Bercy, 676 collectivités sur les 850 potentiellement éligibles auraient déposé un dossier auprès du fonds de soutien [12]. Mais, pour prétendre accéder au fonds de soutien, la collectivité doit renoncer à agir en justice contre la banque prêteuse et conclure avec elle un protocole transactionnel précisant les conditions de sortie de l’emprunt toxique. Il n’est pas superflu de jeter un œil sur ce protocole.

Le protocole transactionnel ou l’escroquerie en bande organisée pour les nuls

Nous avons pu consulter les protocoles proposés à deux collectivités, Mulhouse et Oullins, et nous allons, chiffres à l’appui, démonter le mécanisme de l’escroquerie autour duquel ils s’articulent et chiffrer le coût de cette escroquerie pour les collectivités et leurs contribuables.

Ces documents sont rédigés à partir d’un seul et même modèle. Ces protocoles sont supposés rester secrets car leur article 5 stipule :

« Les Parties s’engagent, pour une durée de deux (2) ans à compter de sa signature, à conserver le caractère strictement confidentiel du présent Protocole, ainsi que de l’ensemble de ses termes et des négociations qui ont conduit à sa conclusion, et, à ce titre, à ne pas communiquer dans les médias sur le présent Protocole. »

Une telle disposition est tout simplement illégale car elle contrevient au droit à l’information des administrés prévu par l’article L. 2121-18 du code général des collectivités territoriales et par la loi n° 78-753 du 17 juillet 1978. Il est même précisé dans l’avis n° 20135325 du 30 janvier 2014 de la Commission d’accès aux documents administratifs:

« les contrats d’emprunt souscrits par une collectivité publique, même s’ils sont en principe soumis à un régime de droit privé, revêtent néanmoins le caractère de documents administratifs librement communicables en vertu de l’article 2 de la loi du 17 juillet 1978 à toute personne qui en fait la demande, dès lors que de tels contrats se rapportent aux ressources de la collectivité publique, ainsi qu’à ses frais financiers et qu’ils doivent être, à ce titre, regardés comme ayant été conclus par celle-ci dans le cadre de sa mission de service public. »

Or, dans la mesure où les protocoles transactionnels énoncent les dispositions contractuelles relatives au nouvel emprunt et précisent les frais financiers de la collectivité, ils ne sont pas confidentiels mais doivent être communiqués librement. Au regard des enjeux financiers que représentent ces conventions, l’information, si ce n’est la consultation des citoyennes et des citoyens, devrait être la règle.

On comprend mieux la volonté de secret que veulent imposer les banques si l’on s’attache au contenu de ces protocoles. La vocation essentielle de ces derniers est de faire supporter à la collectivité l’intégralité du coût de sortie des emprunts toxiques, une somme énorme qui peut représenter plusieurs fois le montant des prêts, en faisant en sorte de dissimuler ce scandale. Trois techniques sont utilisées à cet effet. La première consiste à ne pas faire payer cash l’indemnité, mais à en refinancer la majeure partie sur une longue durée pour la rendre « moins visible ». La seconde technique consiste à faire payer l’autre partie de l’indemnité par le biais d’une majoration du taux du prêt sur toute la durée de ce dernier, l’excédent des intérêts payés représentant le complément de cette indemnité.

À l’instar du diable qui se cache dans les détails, l’indemnité se cache dans le taux. Enfin, la troisième pratique pour occulter cette indemnité consiste à l’intégrer subrepticement à un financement global, aux côtés du capital restant dû du prêt toxique refinancé et d’une enveloppe de nouveaux emprunts.

C’est précisément ce que l’on relève dans les protocoles proposés à Mulhouse et à Oullins qui prévoient de mettre à disposition de ces collectivités un nouveau financement global dont le total est l’addition de trois montants :

- Le capital restant dû de l’emprunt toxique remboursé par anticipation.

- Une partie de l’indemnité due à l’occasion du remboursement anticipé.

- Une somme destinée à financer les nouveaux investissements.

Une autre partie de l’indemnité de remboursement anticipée est payée tout au long du nouveau financement à travers une majoration du taux de l’emprunt.

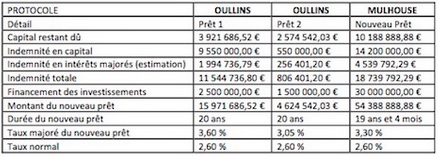

Ce montage est pervers sous plusieurs aspects. Il mélange dans un même financement le paiement d’une indemnité, le remboursement anticipé d’un emprunt toxique et le financement de nouveaux investissements. Le but d’un tel montage est de tenter de dissimuler, ou tout au moins d’édulcorer, le montant astronomique de l’indemnité, représentant souvent plusieurs fois le montant du prêt. On essaie de noyer le poisson même si celui-ci a toutes les apparences d’un grand mammifère marin. Si l’on examine dans le détail les financements mis en place par ses protocoles, on met en évidence des choses surprenantes. Le tableau ci-dessous récapitule les données essentielles.

Au vu de ce tableau, il apparaît que pour son prêt n° 1, Oullins va acquitter, en plus du capital restant dû de son emprunt toxique, une indemnité de 11,5 millions d’euros qui s’élève à près de trois fois ce capital restant dû de cet emprunt ! Cette indemnité pèse lourd dans le budget de la ville. Pour donner un ordre de grandeur, si l’on se réfère au budget primitif de la ville pour 2015, elle représente près de 80 % de la totalité des impôts locaux prévus par la ville, environ la moitié de ses recettes de fonctionnement, et quasiment la totalité des 13 millions d’euros de frais de personnel prévus pour les 319 employés municipaux[13]. Les 12,3 millions d’euros d’indemnité dus au titre des deux prêts permettraient de payer les salaires annuels (cotisations salariales et patronales comprises) de 483 salariés rémunérés au SMIC !

Mulhouse n’est guère mieux lotie avec une indemnité qui représente presque le double du capital restant dû du prêt toxique refinancé. Cette indemnité de 18,8 millions d’euros est équivalente à plus de 82 % des recettes attendues au titre de sa taxe d’habitation et à près du quart de ses dépenses de personnel pour l’exercice 2015[14]. Les 18,8 millions d’euros d’indemnité permettraient de payer les salaires annuels (cotisations salariales et patronales comprises) de 733 salariés rémunérés au SMIC ! Plutôt que d’aller engraisser des banques et les marchés financiers, cet argent aurait été beaucoup plus utile dans les comptes des collectivités pour financer leurs services publics locaux, limiter la pression fiscale et éviter la vente de biens du patrimoine public.

Que faire ?

Le premier geste à faire pour une collectivité, un hôpital, un organisme de logement social ou tout autre acteur public local asphyxié par un ou plusieurs emprunts toxiques est de suspendre immédiatement le paiement de ses échéances. Même si la loi de validation prive à ce jour les acteurs publics locaux d’une action en justice sur la base d’un TEG absent ou inexact dans le contrat, de nombreux moyens de droit sont à leur disposition : manquement au devoir d’information, au devoir de conseil, à l’obligation de mise en garde, caractère spéculatif des contrats, vice du consentement, asymétrie d’informations, perte de chance, contestation du taux conventionnel, dépassement du taux de l’usure, à quoi viennent s’ajouter d’autres vices de forme et de fond.

Il peut même être demandé au juge d’écarter la loi de validation au motif que cette loi n’est pas conforme aux traités internationaux, en particulier la Convention européenne de sauvegarde des droits de l’homme. Autant de moyens de droit sur la base desquels les acteurs publics peuvent obtenir gain de cause. Le jugement rendu le 26 juin 2015 par le TGI de Nanterre, condamnant Dexia Crédit Local et la CAFFIL assignées par la commune de Saint-Cast-leGuildo, en apporte la preuve. [15] Même si les avocats O. Poindron et Bruno Wertenschlag en soulignent à juste titre les limites et les incohérences [16], cette décision est intéressante à plusieurs titres. Elle reconnaît que « l’asymétrie d’informations […] était prégnante au moment de la négociation du contrat », que la banque a commis des « manquements à ses obligations d’information et de mise en garde », et en conséquence que « la banque est tenue de réparer le préjudice résultant de ces manquements ».

Le tribunal a retenu pour la collectivité un préjudice de perte de chance de 50 % et il a réparti le surcoût des intérêts payés au titre des annuités échues pour moitié à la banque, pour moitié à la commune. Ce surcoût est égal à la différence entre la charge des intérêts contractuels et la charge qu’auraient représentée les intérêts calculés selon le taux fixe bonifié de la première phase de l’emprunt. Le TGI ne s’est pas prononcé sur la prise en charge de l’indemnité de remboursement anticipé au motif que celle-ci n’a pas été payée, mais on peut en déduire que si elle l’avait été, la répartition entre la banque et la collectivité aurait été du même ordre que pour le surcoût d’intérêts, soit 50/50.

Cela signifie qu’en allant devant les tribunaux les collectivités ont plus à gagner qu’en ayant recours au fonds de soutien. Agir en justice peut leur éviter au moins 50 % des surcoûts, là où le fonds de soutien n’en prend en charge qu’environ 25 % (le maximum des 45 % étant très hypothétique). Le dépôt d’un dossier au fonds de soutien ne donne aucune garantie quant à l’attribution de l’aide et à son montant. Relevons qu’en dehors du gouvernement, ce sont les banques qui sont les principales bénéficiaires de ce dispositif, puisque les communes qui sollicitent le fonds s’engagent à renoncer à leurs actions en justice, les collectivités et leurs contribuables étant les dindons de la farce.

En conclusion, tant d’un point de vue financier que d’un point de vue éthique, il est préférable d’attaquer les banques en justice que d’aller mendier auprès du fonds de soutien une aide ridicule et hypothétique.

Si c’est pas de l’escroquerie en bande organisée… ça y ressemble…

L’expression « escroquerie en bande organisée » utilisée dans le titre de cet article, ne doit pas être comprise au second degré, car nous rendons compte d’une situation réelle, nous relatons des faits. Selon l’article 313-1 du code pénal, « L’escroquerie est le fait, soit par l’usage d’un faux nom ou d’une fausse qualité, soit par l’abus d’une qualité vraie, soit par l’emploi de manœuvres frauduleuses, de tromper une personne physique ou morale et de la déterminer ainsi, à son préjudice ou au préjudice d’un tiers, à remettre des fonds, des valeurs ou un bien quelconque, à fournir un service ou à consentir un acte opérant obligation ou décharge. L’escroquerie est punie de cinq ans d’emprisonnement et de 375 000 euros d’amende. » Selon l’article 132-71 de ce même code, « Constitue une bande organisée au sens de la loi tout groupement formé ou toute entente établie en vue de la préparation, caractérisée par un ou plusieurs faits matériels, d’une ou de plusieurs infractions. »

La proposition de protocoles transactionnels par la Caisse Française de Financement Local (CAFFIL), la Société de Financement Local (SFIL) et Dexia Crédit Local, aux collectivités locales réunit toutes les conditions d’une escroquerie en bande organisée. Les éléments constitutifs de l’escroquerie sont bien présents :

- L’élément légal est attesté par les articles 313-1 et 132-171 du code pénal.

- Les trois composantes constitutives de l’élément matériel se retrouvent également. Nous relevons tout d’abord des manœuvres frauduleuses des banques visant à faire croire à la collectivité qu’il lui appartient de payer la totalité de l’indemnité attachée au coût de sortie lors du remboursement anticipé de l’emprunt. La production d’un protocole, présenté comme officiel et incontestable, est destiné à entraîner l’assentiment de la collectivité. Ensuite, la collectivité accepte non seulement le paiement de sommes considérables au titre d’une indemnité contestable, mais elle consent également à une perte de chances en renonçant à son droit d’agir en justice. Enfin, le préjudice est indiscutable et son montant correspond à celui de l’indemnité de sortie et des surcoûts payés par la collectivité sous la forme des intérêts excessifs.

- L’élément moral, c’est-à-dire la mauvaise foi et l’intention de tromper, est incontestablement présent. La volonté de la banque de conserver le caractère strictement confidentiel du protocole, ainsi que de l’ensemble des termes et des négociations qui ont conduit à sa conclusion, de ne pas communiquer dans les médias sur ce sujet, démontre l’intention de dissimuler la volonté de tromper, en faisant en sorte que les administrés ne soient pas informés de l’opération et ne puissent s’y opposer. Dans certaines collectivités, le fait que les négociations et la conclusion du protocole aient été le fait du seul maire, agissant sur délégation du conseil municipal, constitue une circonstance aggravante à nos yeux car elle accroît la vulnérabilité de la collectivité.

Si l’on considère que derrière la CAFFIL et la SFIL nous trouvons des personnes dépositaires de l’autorité publique ou chargée d’une mission de service public, nous serions même en présence d’une escroquerie aggravée. Un deuxième degré d’aggravation tient au fait que cette escroquerie est commise en bande organisée, ainsi que l’atteste le protocole proposé par la CAFFIL, la SFIL et DEXIA Crédit Local, trois entités ayant les même intérêts et poursuivant les mêmes buts. Ce trio de « Rapetou » peut s’enorgueillir d’avoir ajouté « l’escroquerie protocolaire » à la longue liste des délits d’escroquerie, entre l’escroquerie aux bonnes œuvres et l’escroquerie au fakir.

Aujourd’hui, il appartient aux citoyennes et aux citoyens dont les collectivités ou les établissements publics sont impactés par des emprunts toxiques de faire pression sur leurs représentants pour qu’ils cessent de payer les échéances de ces emprunts et refusent les protocoles transactionnels.

Tous ensemble, en France comme en Grèce, exigeons l’annulation des dettes illégales, illégitimes, odieuses et insoutenables issues de ce qui n’est rien d’autre qu’une escroquerie en bande organisée.

* À Oullins et à Mulhouse, des collectifs locaux se sont emparés de la question de la dette et demandent des comptes à leurs élus. Les habitants de ces villes désireux de participer à une action citoyenne peuvent se rapprocher de ces collectifs sur place. À Oullins, c’est le Comité d’audit du 69 qui s’occupe de ce dossier – contact : https://www.audit-citoyen69.org/

À Mulhouse, c’est le Conseil Populaire 68 pour l’abolition des dettes publiques et l’Alterpresse 68 qui se chargent d’interpeller les élus et d’informer les citoyens (contacts : postmater@lalterpresse.info ou L’Alterpresse 68 BP 12123 68060 Mulhouse Cedex 2 ; informations sur le site : https://lalterprls.cluster011.ovh.net/?p=888).

[1] Sur le cas grec, voir le rapport préliminaire réalisé par le Comité pour la Vérité sur la Dette publique grecque : https://cadtm.org/IMG/pdf/Report.pdf

[2] Commission d’enquête, Rapport n° 4030, Emprunts toxiques du secteur local : d’une responsabilité partagée à une solution mutualisée, https://www.assemblee-nationale.fr/13/pdf/rap-enq/r4030.pdf

[3] Le capital de la Société de Financement Local (SFIL) est détenu à 75 % par l’État, 25 % par la Caisse des dépôts et consignations (CDC) et 5 % par la Banque Postale.

[4] Sur le scandale Dexia, voir le rapport thématique de la Cour des Comptes, Dexia : un sinistre coûteux, des risques persistants, juillet 2013, https://www.ccomptes.fr/Publications/Publications/Dexia-un-sinistre-couteux-des-risques-persistants

[5] Sur la question des emprunts toxiques, voir : Patrick Saurin, Les Prêts toxiques, une affaire d’État, Demopolis & CADTM, Paris, 2013 et les différents articles de l’auteur postés sur son blog de Mediapart et sur le site du CADTM.

[6] Voir notamment : l’ordonnance du 24 novembre du TGI de Paris en faveur de Saint-Etienne face à Royal Bank of Scotland sur la base du caractère spéculatif des contrats et du manquement de la banque à son obligation de conseil, décision confirmée par la Cour d’appel de Paris le 4 juillet 2012 ; les 3 jugements du 8 février 2013 du TGI de Nanterre en faveur du Département de la Seine-Saint-Denis, opposé à Dexia, motivés par le défaut de la mention du TEG dans les méls de confirmation des contrats ; le jugement du TGI de Paris du 28 janvier 2014 qui établit que Royal Bank of Scotland a manqué à son obligation d’information et à son devoir de conseil à l’égard de l’établissement public de coopération intercommunale Lille Métropole Communauté Urbaine ; enfin la décision du 7 mars 2014 du TGI de Nanterre dans un litige mettant aux prises Saint-Maur-des-Fossés à Dexia Crédit Local et à la SFIL qui confirme sa jurisprudence du 8 février 2013.

[7] Le taux effectif global ou TEG a pour objet de refléter le coût total du crédit. Sa mention est obligatoire dans les contrats d’emprunts.

[8] Aujourd’hui, plusieurs procédures auraient été engagées devant les juridictions européennes par l’association « Acteurs publics contre les emprunts toxiques » (APCET), mais cette association ne communique pas sur ces actions (peut-être ne les a-t-elle pas engagées ou envisage l’a-t-elle fait en envisageant de les retirer en en faisant un simple chantage à l’égard du gouvernement) ; de plus, le site de l’association n’est pas à jour et est incapable de nous renseigner. Mais des juristes de premier plan estiment que la loi de validation du gouvernement peut être abrogée. Sur la question de la loi de validation, voir mes articles :

[9] Commission des affaires sociales de l’Assemblée nationale, Rapport d’information n° 2944, p. 86, https://www.assemblee-nationale.fr/14/pdf/rapinfo/i2944.pdf [10] Service ce pilotage du dispositif de sortie des emprunts à risque, « Doctrine d’emploi approuvée par le C.N.O.S. du 13 novembre 2014»,

https://www.collectivites-locales.gouv.fr/files/files/finances_locales/doctrine.pdf

[11]https://www.herault.gouv.fr/

[12] Sur les 1 163 prêts que les collectivités souhaitent renégocier, 293 reposent sur la parité euro/franc suisse et 143 sur la parité dollar/franc suisse. Les 1 163 prêts représentent 6,7 milliards d’euros. 21 départements (soit environ 1 sur 5) et 6 régions (soit environ 1 sur 4) ont déposé un dossier auprès du fonds de soutien. 21/7/2015 Grèce, collectivités locales : même Troïka, même combat ! https://www.mediapart.fr/print/553989 5/5 [13]

Voir le site de la ville d’Oullins : https://www.ville-oullins.fr/uploads/media/Profil_172_avril_2015.pdf

[14] Voir sur le site de la ville de Mulhouse : https://www.mulhouse.fr/medias/mairie/mulhouse-en-chiffres/Mulhouse_En_chiffres_2014.pdfhttps://www.mulhouse.fr/medias/mairie/budget/Rapportpresentation%20Budget-primitif-2015.pdf

https://www.mulhouse.fr/medias/mairie/budget/1%20BP%202015.pdf

[15] Voir le texte de cette décision : https://www.lagazettedescommunes.com/telechargements/EUI_1200138038_1_Saint-Cast_Jugement-rendu-le-26- juin-2015.pdf

[16] Poindron O., Wertenschlag Bruno, « Jugement Saint-Cast-le-Guildo contre Dexia sur les emprunts toxiques : on ne s’emballe pas ! », Lalettreducadre.fr, 10 juillet 2015, https://www.lettreducadre.fr/11822/jugement-saint-cast-le-guildo-contre-dexia-sur-les-emprunts-toxiques-on-ne-semballe-pas/

URL source: https://blogs.mediapart.fr/blog/patrick-saurin/200715/grece-collectivites-locales-meme-troika-meme-comb

![[Vidéo] A Mulhouse-Wittelsheim, mais « que vient donc faire O. Faure, Premier secrétaire du PS, devant Stocamine » ?](https://www.alterpresse68.info/wp-content/uploads/2023/11/20231117_164501-440x264.jpg)